株式会社帝国データバンクは、保有する企業概要データベース C O S M O S 2、商流圏 、信用調査報告書 (C C R )などを基に、全国の 「米麦卸売業 」の動向に ついて分析を行った。

SUMMARY

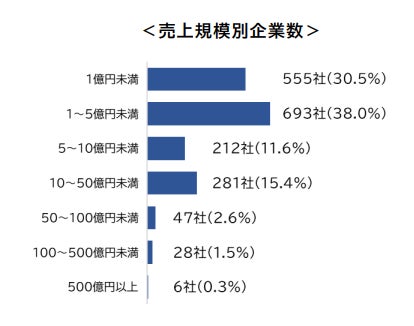

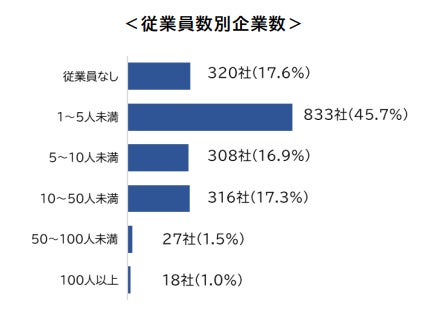

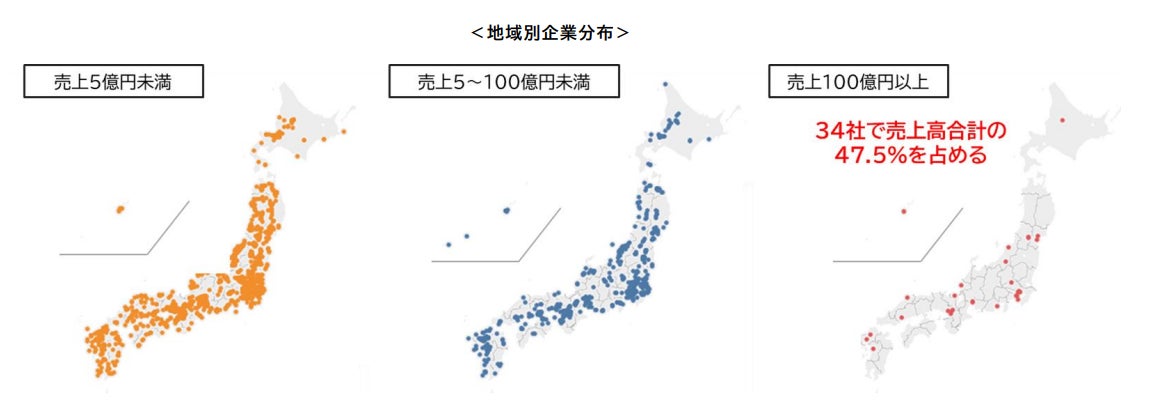

米の卸を主体とする「米麦卸売業」は全国で1,822社、売上規模別にみると、「1~5億円未満」が693社(38.0%)と最も多く、「1億円未満」が555社(30.5%)と続き、「5億円未満」で1,248社(68.5%)であった。各企業の売上高合計をみると、「100億円以上」の34社で全体の47.5%を占めており、中央値が2.2億円であることからも小規模企業が圧倒的に多いことが明らかである。従業員数別にみると「1~5人未満」が833社(45.7%)、「従業員なし」が320社(17.6%)と「5人未満」で63.3%を占めている。都道府県別では、「兵庫県」が118社と最も多く、「東京都」が116社、「新潟県」105社、「茨城県」93社、「北海道」91社と続き、収穫量や流通量が多い地域に企業が拠点を構えている。

※商流圏とは 帝国データバンクが特許を取得した 「個別企業間の全取引シェアを推計するモデル ( N I H A C H I ) 」を用いて、任意の頂点企業における商流上 (サプラ イチェーン )の傘下企業や取引企業において、各社の売上高が頂点企業にどの程度依存しているかを算出 (特許取得済 )したデータ。 頂点企業の直接取引先 (一次取引先 、TI E R 1)だけではなく、頂点企業と直接取引がない TI E R 2(二次取引先 )以降の間接取引でも売上高依存度を 把握でき、頂点企業との取引額を推計できる点が特徴 。

米卸は全国に1,822社、1億円未満が30.5%の555社

日本の食卓を支える米の価格が高騰、品薄状態が続き、「令和の米騒動」と称されるほど消費者の家計や外食・中食産業に深刻な影響を与えている。農林水産省の調査によると、主食用米の需要量は減少傾向にあるなか、長年にわたる減反政策、気候変動や自然災害の頻発、農家の高齢化など複数の要因が絡みあい、供給不足に陥っている。この状況に対し、政府は備蓄米の放出により市場安定化を図っているが、生産者から小売店へ米が届くまで複数の卸業者が介在する多段階流通構造が、価格高騰の一因として指摘され、社会的な注目が集まっている。

米卸業者は、生産者から玄米を集荷・仕入れ、次に精米・加工してニーズに合わせた商品を提供する。精米された米は、スーパーマーケットや飲食店、学校、病院などに流通され、在庫管理や配送効率化も重要な役割である。そこでバリューチェーンの要である米卸業者について、帝国データバンクが保有する企業概要データベースCOSMOS2を用いて分析を行った。

米の卸を主体とする「米麦卸売業」は全国で1,822社、売上規模別にみると、「1~5億円未満」が693社(38.0%)と最も多く、「1億円未満」が555社(30.5%)と続き、「5億円未満」で1,248社(68.5%)であった。各企業の売上高合計をみると、「100億円以上」の34社で全体の47.5%を占めており、中央値が2.2億円であることからも小規模企業が圧倒的に多いことが明らかである。従業員数別にみると「1~5人未満」が833社(45.7%)、「従業員なし」が320社(17.6%)と「5人未満」で63.3%を占めている。都道府県別では、「兵庫県」が118社と最も多く、「東京都」が116社、「新潟県」105社、「茨城県」93社、「北海道」91社と続き、収穫量や流通量が多い地域に企業が拠点を構えている。

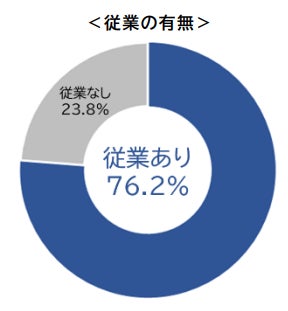

76.2%が従業あり、478社が小売兼業

2004年に食糧法が改正され、米の計画流通制度が廃止となり、流通の自由化が進んだ。米卸業者は仕入・販売の自由度が増す一方で、競争は激化した。高付加価値化や生産者との連携強化、効率化により生き残りを図る必要性が高まった。事業活動を継続していくうえで複数の事業を展開する企業も多い。1,822社のうち米麦卸に次ぐ事業として従業がデータに収録されている企業は76.2%であった。「米穀類小売業」を従業とする企業が478社と最も多く、全体の26.2%が小売と兼業している結果となった。また、肥料・飼料や雑穀・豆類など親和性が高いビジネスを手掛ける企業も多く、収益源の多様化や流通の効率化を図っている。例えば、売上100億円を超える企業のなかには、米卸の事業割合が50%、小麦粉卸が30%、砂糖卸が15%といった事業ポートフォリオを組み、企業努力により収益を確保している先もある。

設備投資も付加価値を高めるためには重要な取り組みである。精米工場や配送センター、倉庫などの設備の保有状況をみたところ、企業規模が大きくなるほど保有する割合が高かった。全体の26.7%に対して「5~100億円未満」は48.1%、「100億円以上」は73.5%であった。

また、米卸の商流を把握するために大手卸を頂点とし、どのような業種から仕入れているのかを可視化した様子を取引構造イメージ図として示した。帝国データバンクが保有する商流圏※を用いて、3次取引先(TIER3)の業種まで表示しており、米類以外に運送関係も多く、米の流通を支えていることがわかる。トラック運転手の人手不足問題もあるため、物流網の目詰まりに対して業界全体での改善取り組みが必要であろう。米麦卸についても多段階の取引になっているが、それぞれの企業が流通工程において必要とされる企業となるために、加工技術の向上や配送機能強化など取引先の多種多様な要望に対応し、地域を支えている。

~従業(米麦卸に次ぐ事業)の展開例~

無洗米製造設備の充実・品質管理の徹底を行うことで、単なる価格競争に巻き込まれない販売を目指しており、インターネット販売における無洗米シェアを高めている(米穀類小売、売上50億以上100億円未満)

独自で開発した肥料を用いた栽培体系をマニュアル化して農家へのノウハウ提供をするなど、取引関係の強化を図ることで相応の集荷量を確保(肥料・飼料小売、売上10億以上50億円未満)

配合飼料、精麦などの取扱いも行い、事業の分散化を図っている(肥料・飼料卸、売上10億以上50億円未満)

利幅の厚い加工食品の製造のウェイトを拡大していく意向で、近年は冷凍食品の製造をスタート(その他の食料飲料卸、売上100億以上500億円未満)

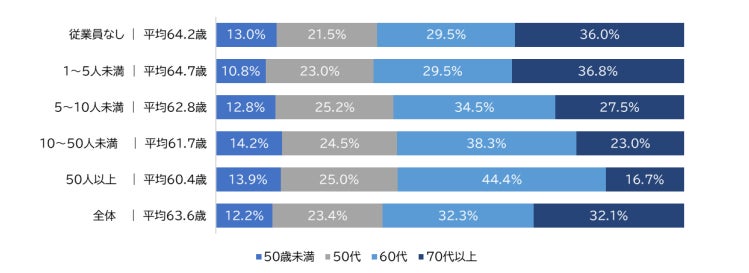

代表者年齢の平均は63.6歳、後継者不足が危惧される

社会全体と同様に米卸業界も高齢化が進んでいる。代表者年齢の平均は63.6歳と全業種平均の60.7歳を約3歳上回る。年齢別にみると「60代」が32.3%、「70代以上」が32.1%と「60代以上」で全体の64.4%を占めている。従業員数別では人数が少ないほど「70代以上」の割合が高い傾向にあった。この傾向が続き、後継者が現れなければ、事業承継が進まずに事業継続を断念せざるを得ないケースが増加する可能性がある。

現状では、小規模の卸売・小売店に米が回らず、既存得意先からのオーダーを断らざるを得ないとの声も聞かれる。精米や物流設備を保有する大手・中堅向けが優先されることが理にかなっているようにみえるが、地域に貢献する小規模企業への考慮も必要だろう。備蓄米の放出や令和7年度の新米、輸入米も含めて価格や供給の安定が望まれる。仮に米の在庫が確保できなければ、特に小規模企業は売上喪失、資金繰り悪化へつながり、事業継続のリスクが高まる可能性がある。目先の供給不足が解消できたとしても、国内消費の減少、農業従事者の高齢化・減少、生産者にとっての安すぎる価格など構造的な課題は残る。

今後は、生産・卸・小売それぞれの企業努力に加え、行政と連携した農事従事者が安心して生産できる価格形成の仕組み作りが米業界全体の持続的な発展に向けた重要な鍵となる。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像